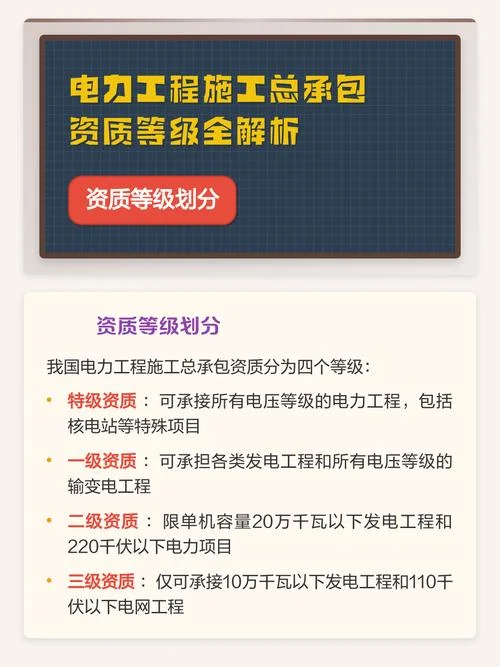

电力资质总承包工程-电力资质总承包工程

赋能绿色转型:电力资质总承包工程的全景解析与行业展望

在“双碳”目标驱动下,全球建筑行业正经历一场空前的深刻变革。电力基础设施的规模持续扩张,从传统的火电、水电向新能源、智能电网、特高压输电等多元化领域加速演进。在这一背景下,电力资质总承包工程(Power Qualification and Contracting Engineering)作为连接电力服务、工程建设与运营管理枢纽,正成为推动能源产业高质量发展力量。这篇文章将深入探讨该领域的业务内涵、市场趋势、推进痛点及未来展望,并辅以数据说明,为行业参与者提供全景洞察。

什么是电力资质总承包工程?

电力资质总承包工程是指具备相应资质的电力工程施工总承包单位,受业主委托,在电力建设全生命周期中,负责项目规划、设计、采购、施工、试运行及验收等环节的综合性工程承包活动。

与传统单一环节的承包模式不同,电力资质总承包工程具有系统性和成套性特征:

1. 全链条闭环:涵盖从项目前期咨询、施工图设计、设备采购、土建施工到调试运行及后期运维的全流程。

2. 专业交叉融合:涉及土建、电气、自动化、通信、消防、环保等多专业交叉,对综合协调能力要求极高。

3. 技术密集型:随着特高压建设、智能微电网、数据中心配套等新兴领域的兴起,对高净空、高电压及高精度施工的技术标准日益严苛。

市场现状与核心驱动力

政策驱动:绿色成长的必然选择

中国“十四五”规划明确提出加快新型电力系统建设,构建以新能源为主体的新型电力系统。国家能源局发布的《电网规划》数据显示,未来十年新建特高压线路将突破 2 万公里,分布式光伏接入量预计年均增长 30% 以上。这一政策的强力支撑,使得具备电力总承包能力的企业成为承接国家能源战略任务的天然载体。需求爆发:存量更新与新建并举

电网更新改造:老旧电网的安全升级需求迫切,包含特高压干式变电站改造、智能换流站建设等,需要大量具备综合施工能力的总承包商介入。 新能源接入:风电、光伏基地的建设以及“煤改电”工程,对大型场站总承包提及了很高的供电可靠性要求。技术升级:数字化与智能化

随着“互联网+"在电力行业的渗透,数字化总承包成为趋势。BIM(建筑信息模型)技术、数字孪生、大数据运维平台的应用,使得总承包商能够更精准地控制成本、优化工期,并实现从“建设者”向“运营服务商”的转型。市场规模与数据洞察

电力资质总承包工程的市场规模正呈现出爆发式增长态势。根据相关行业协会及咨询机构发布的《中国电力工程总承包行业分析报告》显示:

市场规模:2023 年,中国电力工程总承包市场规模约为 1.2 万亿元人民币,预计 2025 年将突破 1.5 万亿元。

增速预测:受益于新能源装机及电网升级改造,该行业复合年增长率(CAGR)预计将达到 12.5%。

区域分布:华东地区(特别是长三角)凭借雄厚的产业基础,成为市场绝对高地;随着西部大开发战略的深入实施,西北地区成为新的增长极。

专业细分:

特高压工程:占总额度的 25%,是技术壁垒最高的板块。

新能源工程(风电/光伏):占比约 30%,增速最快。

智能电网与换流站:占比约 20%,高技术含量。

常规输变电与数据中心:占比约 25%,成熟度高,竞争相对激烈。

数据说明表:2023 年中国电力工程总承包行业市场规模分布

| 细分领域 | 预计 2024 年市场规模 (亿元) | 占比 (%) | 驱动因素 |

|---|---|---|---|

| 特高压工程 | 310 | 25.0% | 国家能源安全战略、跨省跨区联网需求 |

| 新能源工程 | 360 | 29.7% | 分布式光伏、风电基地规模扩张 |

| 智能电网/换流站 | 240 | 19.7% | 新型电力系统建设、数字化升级 |

| 常规输变电/数据中心 | 290 | 24.0% | 存量电网改造、算力中心建设 |

| 其他细分领域 | 150 | 12.2% | 充电桩网络、储能系统、运维服务 |

| 合计 | 1,350 | 100% | 数据来源:中国电力工程总承包行业报告 |

行业发展挑战与应对策略

尽管前景广阔,但电力资质总承包工程仍面临诸多挑战,主要集中在技术复杂性、资金压力及人才短缺三个方面。

技术挑战:高净空与极端环境施工

特高压线路穿越戈壁沙漠、核电站周边的施工对净空高度要求极高(需 1000 米以上),且受戈壁风沙和极端温差效应大。 对策:企业需加大自主研发力度,推广“装配式建筑 + 定制化钢结构”技术,提升施工效率和安全性。资金压力:投资回报周期长

电力项目前期投入巨大,且回本周期较长。特别是在新能源项目中,设备采购成本逐年攀升。 对策:推广“工程总承包 + 运营维护”(EPC+O)模式,通过延长运营期收益来覆盖建设成本;积极对接绿色金融,利用绿色债券、REITs 等工具降低融资成本。人才短缺:复合型人才匮乏

传统电力施工与前沿数字化技术、新能源设备管理之间存在“断层”。 对策:高校专业设置需紧跟产业需求,加强与头部企业的产教融合;企业内部应建立“导师制”培养体系,推动干中学、学中干。未来展望:从“建造者”向“服务商”跨越

,电力资质总承包工程将呈现三大转型趋势:

1. 全生命周期管理:不再局限于工程交付,而是延伸至项目全生命周期的能耗管理、碳足迹追踪及智慧运营。

2. 绿色化与低碳化:每一项工程都将背负严格的碳减排指标,利用被动式建筑技术、分布式能源系统实现“零碳”或“近零碳”目标。

3. 国际化布局:随着中国企业“走出去”战略的深入,具备国际视野和合规能力的电力总承包企业将拓展海外市场,承接海外能源项目。

电力资质总承包工程不仅是基础设施建设环节,更是推动能源结构转型、保障国家能源安全的战略基石。面对技术迭代加速和市场格局重塑,唯有坚守技术初心,深化数字化转型,构建“技术 + 管理 + 服务”的综合竞争力,中国企业方能在新一轮能源革命中占据制高点,达成可持续的高质量发展。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。